「毎月赤字で、給料日が来てもすぐにお金がなくなる…。」

私も約3年間、そんな自転車操業の生活を続けていました。

子どもが生まれたことをきっかけに、「このままでは将来が不安」と感じ、本気で家計改善をスタート。

固定費の見直しや家計簿、食費の工夫、副業への挑戦など、小さなことを積み重ねた結果、少しずつ黒字家計へ近づくことができました。

この記事では、わが家が実際に取り組んだ5つの改善策を、体験談を交えながらご紹介します。

・赤字家計から黒字化するために実際にやった5つの改善策

・クレジットカードの自転車操業から抜け出した方法

・固定費・食費・保険を見直して支出を減らした体験談

・家計簿が続かなかった私でも続けられたコツ

・副業を始めて収入アップを目指しているリアルな現状

・家計改善を無理なく続けるために大切だと感じた考え方

| 項目 | 改善前 | 改善後 |

|---|---|---|

| 家計の状況 | 約3年間赤字・自転車操業 | 黒字家計へ改善 |

| 貯金 | ほぼゼロ | 生活費2か月分を確保 |

| スマホ代 | 約20,000円/月(夫婦) | 約7,000円/月(夫婦) |

| 保険料 | 約20,000円/月(夫婦) | 約5,000円/月(夫婦) |

| 外食 | 週1~2回 | 月1~2回 |

| 副業 | なし | ブログ・Webライターに挑戦(初収益517円) |

※ 金額や状況はわが家の実例です。

赤字家計だった頃のわが家

今でこそ家計改善について発信していますが、以前の私はお金の管理が得意だったわけではありません。

むしろ、「現実を見たくない」と思うタイプでした。

赤字が続くと家計簿を開くのも嫌になりますし、「今月も足りない」と考えること自体がストレスになります。

少し手元にお金ができても、

- 自動車税

- 固定資産税

- 車検

- 冠婚葬祭

- 季節のイベント

など、まとまった出費があるたびに一気になくなってしまう。

「やっと少し貯まった」と思ったのに、またゼロに戻る。

そんなことを何度も繰り返していました。

だから、赤字家計で悩んでいる方の気持ちは本当によくわかります。

SNSを見ると「年間100万円貯金しました!」という投稿も多く、「なんでうちはできないんだろう…」と落ち込むこともありました。

でも今振り返ると、最初から完璧を目指す必要なんてありません。

家計改善は、一気に人生が変わるものではなく、小さな改善を積み重ねることが何より大切だったと感じています。

家計改善を始めたきっかけ

家計改善を始めた一番の理由は、子どもの存在です。

子どもが生まれて、「この子が将来やりたいことを、お金が理由で諦めさせたくない」と強く思うようになりました。

もちろん、すぐに家計が変わったわけではありません。

最初はSNSで家計改善をしている人の投稿を見て、「私も頑張ろう」とモチベーションをもらう毎日。

そして最初に決めたことは、とてもシンプルでした。

「毎月30万円で生活する」と決めること。

以前は、「今月はこれくらいなら大丈夫かな」と何となくお金を使っていました。

でも生活費の上限を決めたことで、「この金額の中でやりくりしよう」という意識に変わったんです。

この小さなルールが、わが家の家計改善の第一歩でした。

赤字家計から黒字化するために実際にやった5つの改善策

改善策① 固定費を見直した

家計改善で最初に取り組んだのが、固定費の見直しです。

固定費は一度見直してしまえば、その後も毎月自動的に節約効果が続きます。

「節約しよう!」と毎日我慢する必要がないので、家計改善を始めるなら真っ先に取り組むことをおすすめします。

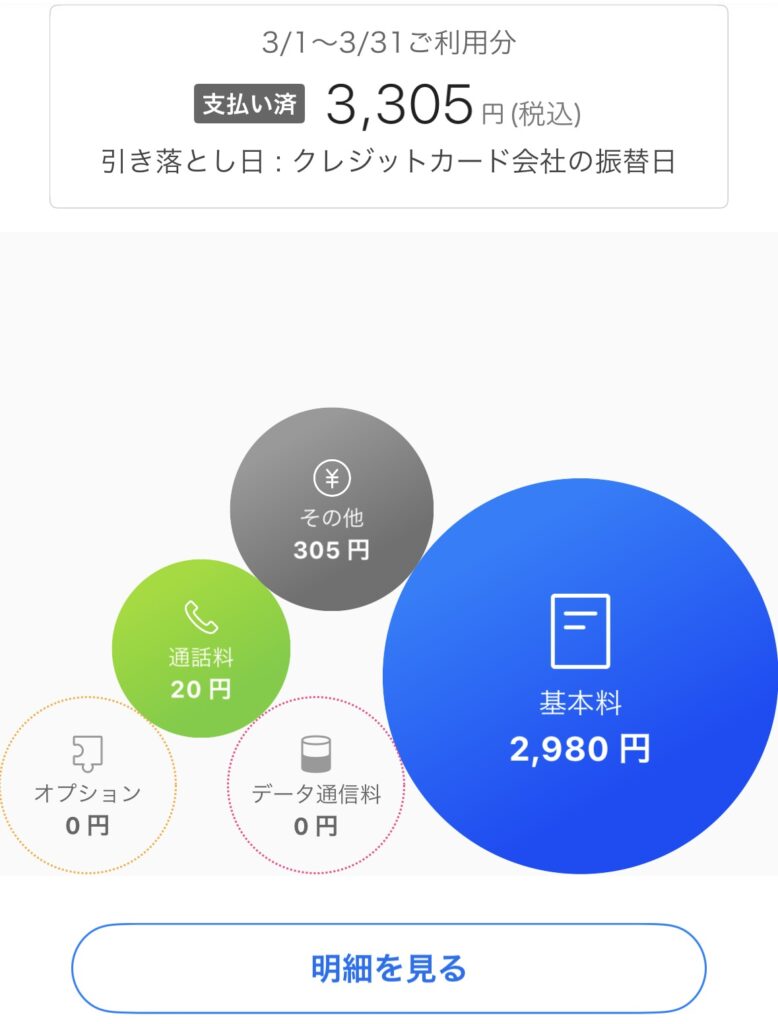

わが家で一番効果があったのは、スマホ代の見直しでした。

以前は夫婦ともに大手キャリアを利用していて、1人あたり約10,000円。

2人合わせると毎月約20,000円もの通信費を支払っていました。

そこで思い切ってワイモバイルへ乗り換えたところ、現在は1人あたり約3,500円に。

結果として、

- 見直し前:約20,000円/月

- 見直し後:約7,000円/月

となり、毎月約13,000円の節約につながりました。

年間で考えると、約15万円以上も家計に余裕ができた計算になります。

| 項目 | 見直し前 | 見直し後 | 年間効果 |

|---|---|---|---|

| スマホ代(夫婦) | 約20,000円/月 | 約7,000円/月 | 約15万円削減 |

長野県の山暮らしでも問題なく使えています

格安SIMへ乗り換える前は、

「通信速度が遅かったらどうしよう…」

という不安もありました。

実際、私はかなり心配性なので、料金だけで決めることはできませんでした。

でも実際に使ってみると、長野県の山間部に住んでいるわが家でも通信で困ることはほとんどありません。

動画を見たり、ネット検索をしたり、普段使いでストレスを感じたことはありませんでした。

また、夫婦でワイモバイルを契約しているため家族割引が適用され、支払いをPayPayカードにすることでさらに割引も受けられています。

「もっと早くやればよかった」と思った見直しNo.1

今振り返ると、一番思うのは

「もっと早くスマホ代を見直せばよかった!」

ということです。

毎月13,000円というと、一度の節約ではそこまで大きく感じないかもしれません。

でも、それが毎月・毎年続くと考えると、家計への影響はとても大きいです。

わが家が赤字家計から抜け出せたのも、このような「一度見直せば効果が続く支出」を優先して改善したことが大きかったと感じています。

固定費は一度見直せば毎月自動で節約できます。まず最初に取り組みたい家計改善!

改善策② 家計簿は「完璧」をやめた

実は私は、家計簿が本当に続かないタイプでした(笑)。

「今年こそ頑張ろう!」

そう思って始めても、気づけば三日坊主。

何度挫折したかわからないくらいです。

当時は、

- コンビニで買ったお菓子

- ジュース1本

- 100円ショップで買ったもの

など、すべて細かく記録しようとしていました。

でも、それが面倒になってしまい、結局やめてしまう…。

そんなことを何度も繰り返していました。

続いた理由は「だいたいでOK」にしたこと

そこで考え方を変えました。

家計簿は完璧じゃなくていい。

これを自分に許したんです。

今は、

- 固定費

- スーパーでの買い物

- 大きな支出

など、家計の流れがわかる程度に記録しています。

細かい数百円の支出まで気にしすぎないようにしたことで、無理なく続けられるようになりました。

使っているのも特別なアプリではなく、ノートとペンだけ。

お気に入りのノートを選んで、「書きたい」と思える環境を作ることも意外と大切だと感じています。

家計簿は「続けること」が一番大切

家計簿は、きれいに書くことが目的ではありません。

一番大切なのは、

「今、どれくらい使っているのかを知ること」

です。

赤字のときって、現実を見るのが嫌になる気持ち、本当によくわかります。

私もそうでした。

でも、現状を知ることが家計改善の第一歩です。

最初から完璧を目指さなくても大丈夫。

まずは「だいたい把握できればOK」という気持ちで始めてみてください!

家計簿は続けることが一番大切。完璧を目指さなくてOK!

改善策③ 食費は「我慢」ではなく「仕組み」で節約した

固定費の次に見直したのが、食費です。

以前のわが家は、

「今日は何食べる?」

と、その日にスーパーへ行って買い物をすることが多く、余計なものまで買ってしまうことがよくありました。

さらに外食も週に1〜2回ほど。

忙しい日はつい頼ってしまい、気づけば食費が膨らんでいました。

そこで現在は、

- 1週間の食費は約1万円を目標

- 買い物は週1〜2回

- 鶏むね肉や安い野菜を中心に献立を考える

というスタイルに変えました。

もちろん、毎週ぴったり1万円で収まるわけではありません。

物価が上がっているので、オーバーする週もあります(笑)。

それでも、「1万円を目安にする」という意識があるだけで、無駄な買い物はかなり減りました。

AIを活用して献立作りをラクに

最近は、AIも家計改善に欠かせない存在です。

冷蔵庫にある食材を入力して、

「冷蔵庫の中身を書いて(できれば個数やグラム数も)、上記の材料で旦那〇歳・私31歳・息子4歳の朝・昼(お弁当)・夜ご飯のメニューを提案してください。洗い物は極力少なくしてください。」

というようにお願いしています!

すると、家にある食材だけで献立を考えてくれるので、「何を作ろう?」と悩む時間も減りました。

食材を使い切りやすくなり、食品ロスも減ったなぁとも感じています!

外食はゼロにしなくてもいい

食費を見直したことで、外食の回数も自然と減りました。

以前は週1〜2回だった外食が、今では月1〜2回ほど。

「節約だから外食は禁止!」

というルールにはしていません。

家族で外食を楽しむ時間も大切だと思っているので、無理のない範囲で続けています。

家計改善は、我慢大会ではありません。

続けられる方法を見つけることが、結果的に一番の近道だと私は思っています。

・外食はゼロではなく月1〜2回

・買い物は週1〜2回

・1週間1万円を目安にする

・鶏肉・安い野菜を活用

改善策④ 保険を見直した

家計改善を進める中で、固定費とあわせて見直したのが生命保険です。

以前のわが家は、夫婦で毎月約2万円近く保険料を支払っていました。

「もし病気になったらどうしよう…。」

「万が一のことがあったら困る。」

そんな不安もあり、当時は保障内容をしっかり理解しないまま加入していた部分もあったと思います。

しかし、家計を見直す中で「今のわが家に本当に必要な保障は何だろう?」と考えるようになりました。

そこで保障内容と保険料のバランスを見直した結果、現在は県民共済に加入しています。

保険料は、

- 見直し前:夫婦で約2万円/月

- 見直し後:夫婦で約5,000円/月(1人約2,500円)

まで抑えることができました。

年間にすると約18万円の節約です。

毎月の支出が減ったことで、その分を貯金や生活費に回せるようになり、家計にも少しずつ余裕が生まれました。

| 項目 | 見直し前 | 見直し後 | 年間効果 |

|---|---|---|---|

| 保険(夫婦) | 約20,000円/月 | 約5,000円/月 | 約18万円削減 |

保険を見直すときは正直不安でした

とはいえ、保険を見直すことに不安がなかったわけではありません。

私はかなり心配性なので、

「もし保険を見直した直後に大きな病気が見つかったらどうしよう…」

そんなことばかり考えていました(笑)。

実際にコープ共済も比較しましたが、私はすでに県民共済に加入していたこともあり、そのまま県民共済を選びました。

もちろん、保険は家庭によって必要な保障が違います。

年齢や家族構成、働き方によっても最適な保険は変わるので、「安いから」という理由だけで選ぶのではなく、自分たちのライフスタイルに合っているかを考えることが大切ですよ!

わが家が保険を見直すときに確認したポイント

保険を見直す際、私が意識したのは次の3つです。

- 今の家族構成に合った保障内容か

- 毎月の保険料が家計の負担になっていないか

- 万が一のときに必要最低限の保障はあるか

「保険料を安くすること」が目的ではなく、必要な保障を確保しながら家計とのバランスを取ることを意識しました。

保険は一度契約すると、そのまま何年も見直さないことが多いですよね。

だからこそ、ライフステージが変わったタイミングで一度確認してみるだけでも、家計改善につながる可能性があります。

子どもの保険は今のところ加入していません

「子どもの保険は入っていますか?」と聞かれることがありますが、わが家は今のところ加入していません。

理由は、子どもの医療費助成制度があり、現時点では医療費の負担が大きくないと考えているからです。

ただ、これはあくまでも今のわが家の考え方です。

子どもの成長や家庭の状況によって必要な保障は変わると思うので、今後必要だと感じたタイミングで加入を検討する予定です。

「なんとなく入りっぱなし」はもったいないかも?

スマホ代と同じように、保険も一度見直せば毎月の支出を減らせる固定費です。

実際、わが家も見直したことで毎月約15,000円、年間約18万円の固定費を削減できました。

「加入したときから一度も見直していない」

「保障内容をよく覚えていない」

という方は、一度内容を確認してみるだけでも、新しい発見があるかもしれません。

わが家も、「もっと早く見直しておけばよかった」と感じた固定費の一つです。

保険は今の家族構成に合っているのか?

毎月の保険料は負担になっていないか?

必要最低限の保障はあるのか?を必ずチェック!

改善策⑤ 副業を始めた

家計改善というと「節約」のイメージが強いですが、私がもう一つ大切だと感じているのが収入を増やすことです!

もちろん、固定費や食費を見直すことは大切です。

でも、支出を減らせる金額にはどうしても限界がありますよね?

そのため私は、「節約だけでなく、収入の柱も増やしたい」と思い、副業を始めることにしました。

副業を始めた理由

副業を始めようと思ったきっかけは、この数年で副業や複業をしている人が本当に増えたことです。

SNSを見ていると、本業以外にも収入を得ている人がたくさんいて、「私も挑戦してみたい」と思うようになりました。

そして何より、「もし本業だけに頼れなくなったら…」という将来への不安もありました。

家計改善を続ける中で、「支出を減らすこと」と同じくらい、「収入を増やすこと」も大切なんじゃないかと考えるようになったんです。

ブログとWebライターに挑戦中

現在は、2026年6月からブログを運営しながら、Webライターとしても活動を始めています。

まずは経験を積もうと思い、

- クラウドワークス

- ランサーズ

- ママワークス

などのクラウドソーシングサイトに登録しました。

毎日案件を見たり、応募したり、情報収集をしたり…。

まだまだ勉強中ですが、一歩ずつ前に進んでいます!

初めての収益は517円でした(笑)

実は、クラウドワークスでいただいた初めての報酬は517円でした。

しかも、テストライティングです(笑)。

金額だけを見ると「たった517円」と思う方もいるかもしれません。

でも、私にとってはすごくうれしい517円でした。

「自分の力でお金を稼げた。」

その経験が自信につながり、「もっと頑張ろう!」という気持ちになれたんです。

大きく稼げているわけではありませんが、この小さな成功体験が次の一歩につながっています。

目標は「月5万円」の副収入

今の目標は、副業で毎月5万円の収入を得ることです。

決して簡単な目標ではありません。

でも、毎月5万円収入が増えたら、家計にかなり余裕が生まれます。

教育費や旅行、将来の貯蓄など、選択肢も増えるはずです。

その目標に向けて、ブログの更新を続けながら、Webライターとしての経験も積んでいきたいと思っています。

将来的には、ライティングだけでなく、これまでの仕事経験を活かしたサポート事務などの業務にも挑戦していきたいと考えています!

家計改善は「節約」と「収入アップ」の両方が大切

私自身、家計改善をして感じたのは、「節約だけ」には限界があるということです。

もちろん、固定費や食費を見直すだけでも大きな効果があります。

でも、生活水準を大きく下げずに家計をラクにしたいなら、収入を増やすことも一つの方法です。

副業はすぐに結果が出るものではありません。

実際、私もまだスタートしたばかりです。

それでも、「未来の自分への投資」だと思って、これからも少しずつ挑戦を続けていきたいと思います!

自転車操業から抜け出せた本当の理由

ここまで、わが家が実践した5つの家計改善をご紹介してきました!

でも、振り返ってみると、「これだけやれば黒字になれる」という魔法のような方法があったわけではありません。

私が自転車操業から抜け出せた一番の理由は、小さな改善をコツコツ積み重ねたことだと思っています。

以前のわが家は、給料が入るとまず先月使ったクレジットカードの支払いをして、残ったお金で生活する毎日でした。

生活費が足りなくなると、またカードを使う…。

そんな生活を約3年間続けていました。

当時は「いつかなんとかなるだろう」と思っていましたが、現実は何も変わりませんでした。

だからこそ、まずは「生活費は毎月30万円まで」とルールを決めたんです。

最初から完璧にできたわけではありません。

それでも、「この金額の中で生活する」と決めたことで、お金の使い方を以前より意識するようになりました。

さらに、毎月3〜4万円を先取りして貯めることも意識しました。

「赤字なのに貯金なんてできるの?」と思うかもしれません。

実際、私もそう思っていました(笑)。

でも、先に貯める金額を決めてしまうことで、「残ったら貯金する」ではなく、「貯金した残りで生活する」という考え方に少しずつ変わっていったんです。

もちろん、それだけでは足りません。

家の中を見渡してみると、「もう使っていないけれど、まだ使えるもの」が意外とたくさんありました。少しずつメルカリで販売したことで現金を増やすことができ、自転車操業から抜け出すための後押しになりました。

一つひとつは大きな金額ではありません。

でも、その積み重ねが少しずつ家計に余裕を作ってくれました。

目標は「生活費2か月分」を貯めること

わが家が目標にしたのは、生活費2か月分の現金を確保することでした。

| 赤字家計だった頃 | 今のわが家 |

|---|---|

| 給料が入るとカードの支払いで消える | 先取り貯金をしてから生活 |

| 足りないとカード利用 | 現金で生活できるようになった |

| 貯金はほぼゼロ | 生活費2か月分を確保 |

| 常にお金の不安があった | 少しずつ心にも余裕ができた |

以前は、給料が入るたびに前月の支払いへ消えてしまい、「手元にお金がある」という安心感がありませんでした。

でも、少しずつ現金を貯めて生活費2か月分を確保できたことで、クレジットカードに頼らなくても生活できるようになったんです。

このとき初めて、

「自転車操業から抜け出せた!」

と実感しましたね。

家計改善は「完璧」を目指さなくていい

正直、今でも毎週食費1万円に収まらないことはあります。

外食も月に1〜2回は楽しみます。

ボーナスを全部貯金できているわけでもありません(笑)。

でも、それでいいと思っています。

以前の私は、「ちゃんとやらなきゃ」「節約を完璧にしなきゃ」と考えすぎて、何度も挫折してきました。

だから今は、完璧を目指すより、続けることを大切にしています!

家計改善は短距離走ではなく、マラソンのようなものです。

無理をして一気に頑張るよりも、自分たちの生活に合った方法を少しずつ続けることが、結果的に黒字家計への近道だと感じています。

まとめ

今回ご紹介した改善策は、次の5つです。

- 固定費を見直す

- 家計簿は完璧を目指さない

- 食費を仕組みで管理する

- 保険を見直す

- 副業で収入アップに挑戦する

家計改善というと、「何か特別なことをしないといけない」と思われるかもしれません。

でも、わが家がやったことは特別なことではありません。

こうした小さな積み重ねを続けた結果、約3年間続いた自転車操業から抜け出すことができました。

もし今、赤字家計で悩んでいるなら、一度に全部変えようとしなくても大丈夫です。

まずは一つだけ、「今日からできること」を始めてみてください!

収入を増やすための副業を探すでもよし!自分には何ができるかまとめるでもよし!

家計簿をつけ始めるでもよし!なんでもいいんです!

その小さな一歩が、未来の家計を大きく変えてくれるはず!!

この記事が、家計改善を始めるきっかけになればうれしいです!