「住宅ローンはどこの銀行にしよう…」

家づくりを始めると、多くの方が悩むポイントではないでしょうか。

我が家もパパまるハウスで家を建てる際、住宅ローン選びにかなり不安がありました。世帯年収は約600万円代、車のローンも残っていたので、「本当に審査に通るのかな…」と毎日のように考えていたのを覚えています。

結果的に、我が家は八十二長野銀行で約2,500万円(建物+外構)を借り入れしました。

この記事では、実際に借りた住宅ローンの条件や八十二銀行を選んだ理由、審査の流れや気を付けたことなどを、実体験をもとに紹介します。

これから八十二銀行で住宅ローンを検討している方の参考になればうれしいです。

・我が家が八十二長野銀行を選んだ理由

・実際に借りた住宅ローンの条件(金利・借入額・返済額)

・35年ローンを選んだ理由

・住宅ローン審査の流れとかかった期間

・審査中に気を付けたこと

・車のローンが残っていても審査に通った実例

我が家の住宅ローン条件

| 借入先 | 八十二長野銀行 |

| 借入額 | 約2500万円(建物+外構) |

| 土地代 | 0円(親が購入済み) |

| 金利 | 変動金利 1.30%(契約当時) |

| ローン期間 | 35年 |

| 月々の返済額 | 約7.5万円 |

| ボーナス払い | なし |

| 頭金 | 0円 |

| 契約者 | 夫 |

| 団信 | 保証付き住宅S型 全疾病B |

| つなぎ融資 | 利用あり |

※金利は契約時点(2025年)のもので、現在とは異なる場合があります。

なぜ八十二長野銀行を選んだのか

正直に言うと、我が家はほぼ八十二銀行一択でした。

住宅会社の担当者さんから、「長野県なら八十二銀行が相談しやすくて安心ですよ」と勧められたからです。

長野県内には店舗が多く、もし何かあったときに直接相談しやすいのが大きな理由でした。

さらに担当者さんからは、「実際に契約されるお客様も、住宅ローンはほとんど八十二銀行か長野銀行で組まれていますよ」という話も聞きました。

地元で利用している方が多いという安心感もあり、我が家は他の銀行をほとんど比較せず、八十二長野銀行で住宅ローンを組むことにしました。

そのため、ネット銀行や他の地方銀行の金利を細かく比較することはほとんどしていません。今思えば比較してもよかったかもしれませんが、家づくりでやることが多すぎて、まずは信頼できる銀行で進めようという判断でした。

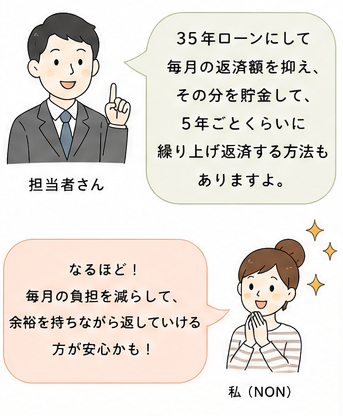

25年ではなく35年ローンを選んだ理由

最初は25年ローンも検討していました。

ただ、住宅会社の担当者さんからこんなアドバイスをもらったんです。

「35年ローンにして毎月の返済額を抑え、その分を貯金して、5年ごとくらいに繰り上げ返済する方法もありますよ」

当時の我が家は、家を建てたあとに教育費や車の維持費なども増えることを心配していました。

そのため、まずは毎月の負担を軽くすることを優先し、35年ローンを選択。結果として、月々の返済は約7.5万円に収まり、精神的な余裕につながっています。

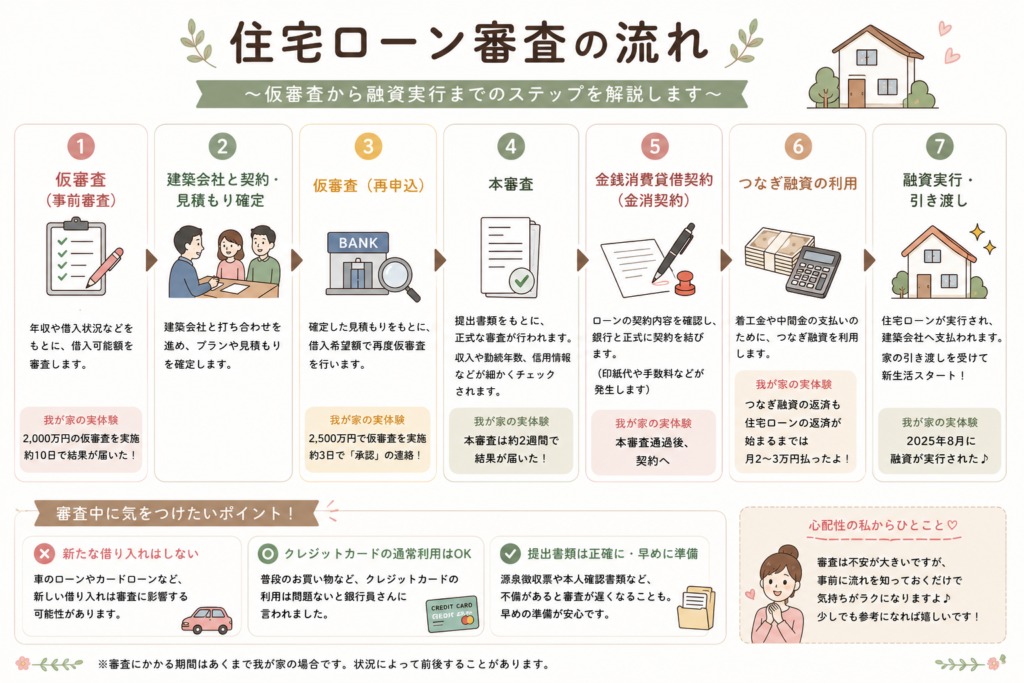

住宅ローン審査の流れ

① 事前審査(仮審査)

↓

② 建築会社と契約・見積もり確定

↓

③ 本審査

↓

④ 金銭消費貸借契約(金消契約)

↓

⑤ つなぎ融資(必要な場合)

↓

⑥ 融資実行・引き渡し

我が家もだいたいこの流れで住宅ローンを進めました。

特に印象に残っているのは、住宅メーカーへ行く前に事前審査を受けたことです。

実際の審査スケジュール

我が家は、最初から約2,500万円で申し込んだわけではありません。

まず住宅メーカーへ相談に行く前に、2,000万円で事前審査を受けました。

理由は、長野へ移住してまだ半年ほどしか経っていなかったことと、車のローンが残っていたことです。

「もし審査に落ちたら家づくり自体が進められない…」

という不安が大きかったため、先に借り入れができるか確認しておきたいと思い、事前審査を受けることにしました。

その後、パパまるハウスで正式な見積もりが出たため、借入額を約2,500万円に変更して再度事前審査を実施。

我が家の審査スケジュールは、次のような流れでした。

| 審査内容 | 実際にかかった期間 |

|---|---|

| 事前審査①(2,000万円) | 約10日 |

| 事前審査②(2,500万円) | 約3日 |

| 本審査 | 約2週間 |

| つなぎ融資 | 利用あり |

| 融資実行 | 2025年8月 |

2回目の事前審査は、正式な見積もりが出たあとだったこともあり、3日ほどで承認の連絡が来ました。

本審査は約2週間ほどかかり、「まだかな…」と少し落ち着かない日が続いたのを覚えています。

つなぎ融資も利用しました

我が家はつなぎ融資も利用しました。

つなぎ融資とは、住宅ローンが実行される前に、建築費などを支払うために一時的に借りる融資のことです。

住宅ローンが実行されるまでは、つなぎ融資の返済として毎月2〜3万円ほど支払っていました。

家づくりでは建物が完成して終わりではなく、こうした費用も発生するため、事前に知っておくと家計の計画が立てやすいと思います。

車のローンがあっても審査は通った

実は住宅ローン申込時点で、車のローンが残っていました。

ネットで調べると、「ローンが残っていると通らない可能性が…」といった記事が多くと本当に不安でしたが、結果としては無事に審査通過。

もちろん、年収や借入状況によって結果は変わるので、誰でも通るとは言えません。ただ、同じように車のローンが残っていて不安な方の参考にはなると思います。

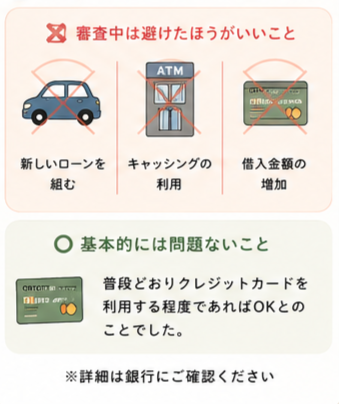

審査中に気を付けたこと

銀行員さんから特に言われたのが、

「審査中は新たな借り入れをしないこと」でした。

例えば、

- 新しくカーローンを組む

- キャッシングを利用する

- ローン契約を増やす

といったことは避けるよう説明を受けました。

一方で、普段どおりクレジットカードを利用する程度であれば問題ないとのことでした。

私は心配性なので、審査が終わるまでは余計なことはせず、なるべく普段どおり生活するようにしましたよ(笑)。

八十二長野銀行を選んでよかったこと

実際に利用して感じるのは、地元銀行ならではの安心感です。

住宅ローンは何十年という長い付き合いになります。

そのため、「何かあったときにすぐ相談できる」というのは、私たちにとって大きな安心材料でした。

もちろん、ネット銀行のほうが金利が低いケースもあります。

しかし、我が家は相談のしやすさや住宅会社との連携も考え、八十二長野銀行を選んでよかったと思っています。

💡 我が家がやってよかったこと

- 35年ローンを選び、月々の返済額を抑えた

- ボーナス払いなしにして、毎月の家計管理をしやすくした

- 頭金0円でも無理のない資金計画を立てられた

- 地元の八十二長野銀行を選び、安心して相談できた

- 審査中は新たな借り入れをせず、普段どおりの生活を心がけた

まとめ

我が家が八十二長野銀行で住宅ローンを組んだ条件を改めてまとめると、次のとおりです。

- 借入額:約2,500万円(建物+外構)

- 土地代:0円(親が購入済み)

- 世帯年収:約600万円

- 35年ローン・ボーナス払いなし

- 月々の返済額:約7.5万円

- 変動金利:1.30%(契約当時)

- 車のローンが残っていても審査通過

- 本審査は約2週間

- つなぎ融資を利用し、住宅ローン実行までは月2〜3万円を返済

我が家は、住宅ローンを組む前は「本当に審査に通るのかな…」という不安でいっぱいでした。

だからこそ、これから住宅ローンを検討している方も、不安なことがあれば住宅会社や銀行へ早めに相談してみることをおすすめします!

八十二長野銀行や地方銀行で住宅ローンを検討している方にとって、この記事が少しでも参考になればうれしいです。